一、课程简介

本课程按照由浅入深、循序渐进的认识规律安排总体结构和内容的同时,在基本理论上将会计基本核算方法作为重点,使学生掌握会计学的基本知识和基本原理,具备运用复试记账法,对企业筹资、采购、生产、销售、利润及利润分配等业务进行核算的专业技能,为学习后续课程打好基础,理解财务管理相关岗位职业规范,为个人专业知识的学习打下坚实基础。

二、课程思政设计思路

课程以学生为中心、任务为导向。通过案例教学法融入思政元素,将相关法律理论与实际案例进行有机结合,帮助学生理解会计学基础理论知识,注重培养学生在会计法律法规方面的应用能力的同时,强化学生的责任意识,担当意识。

(1) 通过课堂案例的讲授、对法则的学习,培养学生具有良好的日常学习态度,学习习惯,具备基本的职业素养,遵守国家法律法规,具备执业操守。

(2) 通过课堂练习知识、作业巩固知识等途径,提高其道德思政素质。使学生对会计的基本原理、基本知识、相关法律条款以及这些理论、知识、条款在企业管理发展中的运行机制和方法、调控的作用等有较全面的认识和理解,做到知法懂法。

同时,教学内容方面及时补充我国最新修订、制定的法律法规和相关政策,使学生养成关心国家时事新闻和大政方针的良好习惯。

三、课程思政教学案例

1.案例主题

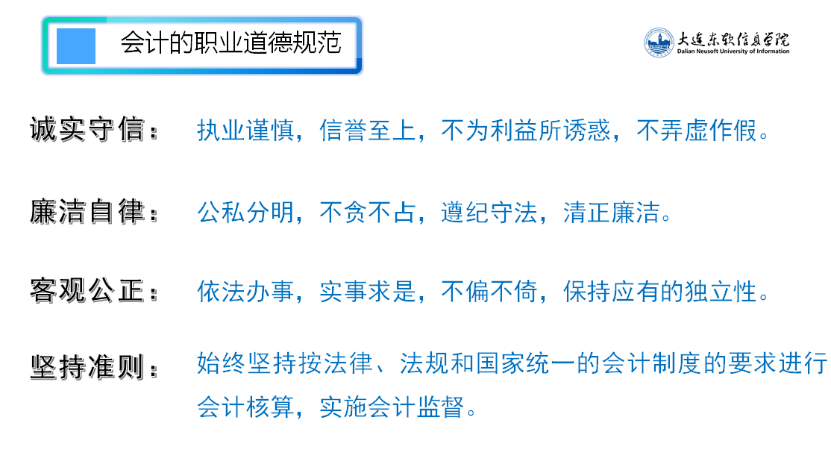

社会主义核心价值观:大是大非面前,立场坚定,面对诱惑和恐惧能够坚持原则,对国家利益进行保护;深化职业精神和职业品格教育,加强诚实守信等职业道德建设。

法制教育:公私分明、不贪不占、遵纪守法、清正廉洁。

2.结合章节:

第8章 财务报表

3.教学目标:

通过此案例,让学生充分认识到财务人员在工作过程中应该秉持公平、公正的态度,对业务进行准确的核算,严格按照会计准则开展工作,对工作更加严谨、认真,培养良好的职业道德。对国家利益进行保护,为保证社会和集体利益提供真实、可靠的会计报表,客观公正,不能对报表进行修改。宣扬新时代下爱岗敬业的精神,培养学生的爱国情怀、科学精神及社会责任素养。

4.案例意义:

会计行业是一个比较特殊的行业,会计工作人员不仅要记账还要进行决策、监督等工作。会计人员可以根据所记录的企业资金的流动,然后根据此数据来预测企业的未来发展趋势以及资金状况,然后管理者再根据这个资金的预测决定企业的总体决策,促进企业的发展。因此,对会计人员的职业品格教育至关重要。现在还有很多的会计人员因为缺失思政的教育,导致为企业的经济财务作假,还有贪污腐败等等。然而,这大多数的会计人员都是从学校里出来的,所以,应用型本科院校的教师一定要多多关注在教授专业知识的同时与思政相结合,让学生在未来的行业里能够遵守职业道德,促进企业的正常运行。

本节课以2020年瑞幸咖啡财务造假事件为案例进行分析,将社会主义核心价值观贯穿于整个教学中,潜移默化的影响学生的认知,帮助学生树立正确的人生观与价值观;让学生深刻理解会计信息是利益相关者进行经济决策的重要依据,而会计人员作为生成和提供会计信息的主体,其自身职业道德水平、法律意识非常重要。

四、教师感想

《会计学基础》课程作为财务管理专业的入门基础课,是学生入行的第一粒扣子。扣好专业学习的第一粒扣子,对学生今后的专业发展影响深远,不仅要求学生具备扎实的专业知识、较强的协调管理能力,更要注重强调会计人员的职业道德,即需知法守法、诚信公正,具备敏锐的职业判断力。为了保证在提高学生专业能力之余,少受外界的影响,建立正确的价值观、人生观,需要老师们充分利用互联网信息化的优势,提高课程育人能效,培养学生的爱国情怀、科学精神及社会责任素养等。通过案例时事讲解会计学专业术语和概念,激发学生探寻自身经验与生活中出现的现象,帮助学生对基本概念及概念之间的关系进行更加深入的理解,提升课堂氛围、教学效果。更重要的是运用专业理论解释日常生活中的现象,帮助学生理解国家相关法律法规,使课堂所学不仅装在脑袋里,更落实到行动上,达到知行合一。

扫码关注我们